La semana pasada, Tesla volvía a ocupar portadas por la espantada de su máximo responsable, Elon Musk, ante las preguntas que le planteaban los analistas que siguen al valor. La compañía estadounidense presentaba, otra vez, pérdidas en la cuenta de resultados y el mercado empieza a impacientarse. Y con razón.

A Musk no le parecieron cool, y sí so dry, las preguntas en torno a la situación económico y financiera de la compañía. Dave Sullivan, analista de AutoPacific Inc., sentenciaba con la frase que da lugar al título de este artículo: The boring questions can also be categorized as the tough ones.

Como suelo recordar a los críticos con mi visión, completamente carente de optimismo sobre el futuro de Tesla, desconozco si Musk es un visionario y su compañía será la referencia dentro de unos años. Pero que la cabeza más visible de este proyecto tome la vía de la pataleta infantil para eludir responder a preguntas serias, me parece un disparate.

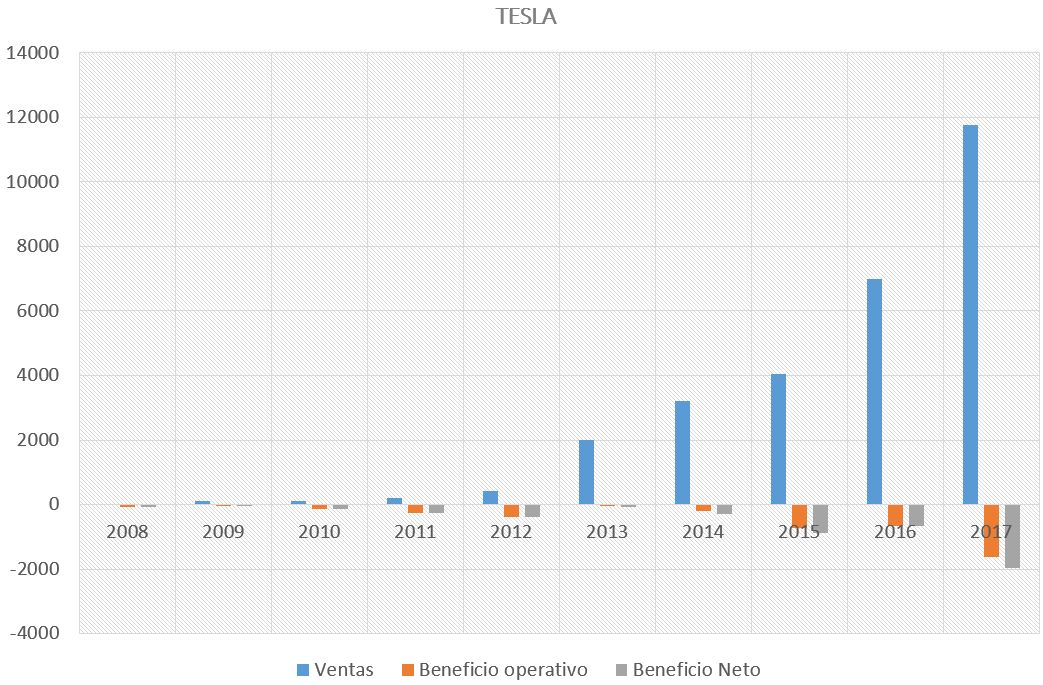

Los últimos resultados mostraron unas pérdidas netas de 784,6 millones de dólares, lo cual es una sustancial mejora frente a las pérdidas de 1.961 millones de dólares del ejercicio anterior. También destaca el aumento de las ventas, especialmente del Modelo 3, que ha llegado a pesar un 30 % en esta partida. Las expectativas de la directiva son (excesivamente) optimistas y esperan que, por fin, la compañía sea rentable y con un flujo de caja positivo para el tercer y cuarto trimestre. La idea que quisieron transmitir es que Tesla está en el principio del fin de los malos resultados (si bien es cierto que la cotización se ha olvidado completamente de los fundamentales y sólo refleja grandes expectativas). Acción excelente, hasta ahora, para los seguidores de tendencias, pero no para el inversor que exija, además de momentum, una atractiva valoración y una empresa de calidad.

Aunque la compañía comenzó a cotizar en 2010, gracias a Morningstar podemos estudiar la evolución de la cuenta de resultados desde el año 2008. No hace falta ser un gran analista para ver que se trata de una empresa que no funciona: vende "mucho", pero no gana dinero con su actividad recurrente. Además, está bien vender, pero hay que vender mucho a muchos y ahora tiene un riesgo de concentración de clientes importante, siendo mercados como Estados Unidos, China y Noruega los responsables de, prácticamente, la totalidad de sus ventas.

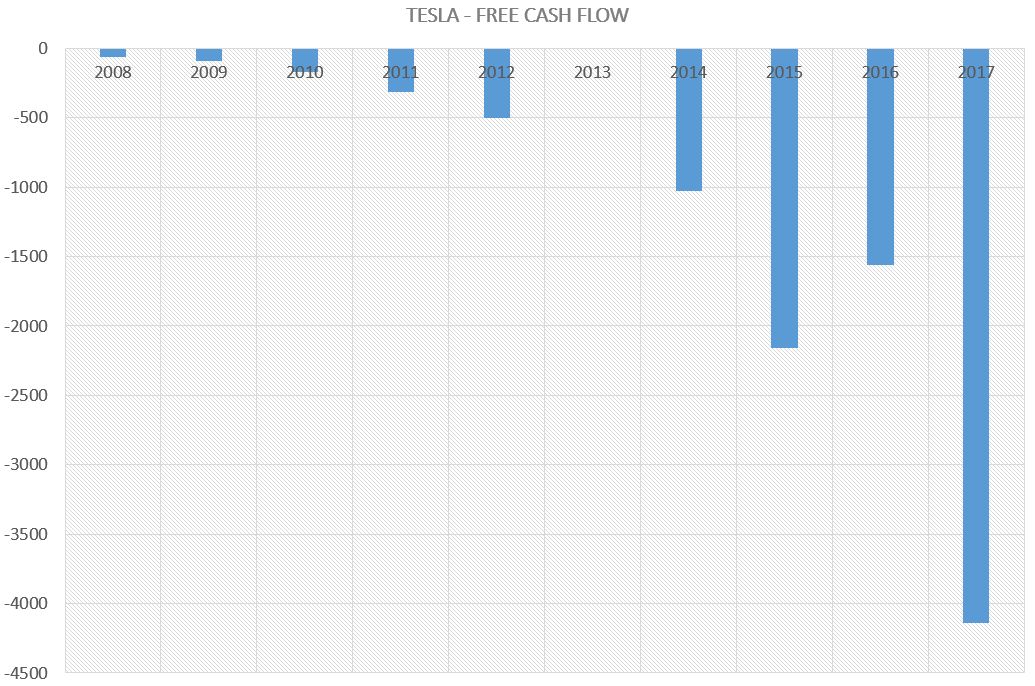

En paralelo a esta situación, nos encontramos con un flujo de caja libre negativo ejercicio tras ejercicio. Que sea negativo no es necesariamente el fin del mundo, ya que muchas compañías atraviesan periodos en las que son más intensivas en capital y para ello deben quemar caja. El problema radica en cuando se juntan las dos peores situaciones posibles: la empresa no funciona y no hace más que invertir y endeudarse (un 80 % del neto-pasivo es deuda).

Estas inversiones tienen su reflejo en los activos no corrientes de la compañía, los cuales han crecido desde 20 millones de dólares en 2008 hasta 22.085 millones de dólares una década después (pesando un 77 % en el balance). Juntando el balance de situación con la cuenta de resultados, podemos jugar a imaginar qué resultado operativo (EBIT) habría que exigirle a la compañía para estar mínimamente satisfechos. Podemos utilizar un ratio de rentabilidad sencillo, como el ROA, que tenga en cuenta el EBIT y los activos totales medios. Para el profano en la materia, el ROA simplemente es la rentabilidad del negocio independientemente de cómo se financie la compañía.

Ya que estos ratios combinan magnitudes dinámicas (cuenta de resultados) con magnitudes estáticas (balance de situación), suele hacerse un ajuste en el denominador teniendo en cuenta también los activos del ejercicio anterior. Como en 2016 el valor de los activos totales eran 22.664 millones de dólares y en 2017 el importe ascendía a 28.665 millones dólares, podemos concluir que los activos totales medios tienen un valor de 25.659,5 millones de dólares.

Despejada esta incógnita, pruebe a hacer el ejercicio de asignar la rentabilidad sobre activos que usted considere digna y reflexione sobre cuántos miles de millones tendría que conseguir Tesla en el EBIT. Cogiendo un ROA del 5 %, acorde a las características del sector, Tesla debería ser capaz de tener un resultado operativo de 1.283 millones de dólares. Si todo sigue igual, en torno a un 36 % de ese resultado ficticio iría destinado al pago de intereses y todavía quedarían por abonar los impuestos.

Gigantes del sector, como Audi y BMW, presentan beneficios por valor de 3.555 millones y 8.620 millones de euros, respectivamente. La media del último lustro del ROA fue de un 7,33 % y de un 18,64 % para el ROE, en el caso de Audi. Y la media del ROA para BMW estuvo en el 4 % y la del ROE en el 16,23 % (también teniendo en cuenta los últimos cinco años).

Con esto claro, y aunque la venta de coches no sea la única fuente de ingresos de Tesla, ¿no existe ninguna compañía en el sector de la automoción que pueda hacer lo mismo o mejor? ¿Van a quedarse grandes compañías, como las citadas anteriormente, fuera de la ecuación?

En resumen, Tesla tiene un futuro muy complicado. Los precios de sus coches son demasiado altos y poco accesibles para el ciudadano de a pie. También es cierto que el Modelo 3 tiene un precio, de inicio, de "sólo" 35.000 dólares y esto empieza a acercarse más a lo razonable. Pero lo que debemos plantearnos es qué lleva a elegir un coche eléctrico al consumidor. Y creo que las razones son dos: compromiso con el medio ambiente y evitar depender de la gasolina. Siendo insistente con mi aburrida, not cool y so dry reflexión: ¿ninguna otra compañía del sector va a dejarme disfrutar, a un buen precio, de un coche eléctrico que satisfaga esas dos premisas?

Para que los vehículos de Tesla (Model S, Model 3, Model X y Roadster) sean cada vez más asequibles, se necesitarán producir muchas más unidades y esto implicará más plantas de ensamblaje y más inversión en gastos de capital e investigación y desarrollo. Este titánico esfuerzo deberá mantenerse incluso durante periodos de recesión, los cuales, tarde o temprano, y dado el carácter cíclico de la economía, acaban produciéndose.

Hace dos años se comentaba que la producción de cara a 2020 estaría en el millón de vehículos. ¿Seguro? Tesla vendió alrededor de 100.000 vehículos a nivel mundial en 2017. La producción mundial total de automóviles rondará los cien millones de unidades en unos años. Aún llegando a esa cifra, el porcentaje del pastel que le correspondería a Tesla sería insignificante.

Una de las máximas de Warren Buffett es no comprar acciones de empresas que tienen que estar permanentemente invirtiendo grandes cantidades de dinero en inversión y desarrollo para mantenerse al pie del cañón. Tesla es una de ellas.